2017年初 家居 企業上市,“大 家居 ”作為上市企業招股書里頻繁出現的熱詞再次掀起一陣波瀾。據了解,“大 家居 ”正式被提出是在2010年,當時部分 家居 企業拓展產品品類,陸續提出了 家居 一體化運營戰略。若將單品類向多品類或全屋整體擴散理解為“大 家居 ”,那么它實際出現的時間應該還要更早。

隨著時代變遷,行業進步, 家居 企業面臨著創新升級,在《2017中國 家居 建材產業綜合排行榜50強》榜單中公開發布大 家居 戰略的企業不在少數,它們積極跨品類布局,從衣柜到櫥柜再到衛浴,亦或從地板到木門,通過自建或收購的方式去圓同一個“大 家居 ”夢。

從 家居 建材50強榜單中篩選下來,具有代表性的如歐派 家居 、索菲亞、好萊客、尚品宅配、大自然 家居 、兔寶寶、大亞圣象、德爾未來等都前前后后擴張了產品生產線,逐步從單品類產品服務到提供給消費者一站式自主選材、個性化整屋定制的全程服務的大 家居 模式。可以發現,在往大 家居 道路發展的企業里,基于柜體行業的強相關性,櫥衣柜企業相互布局較為普遍,板材類企業相對較少,衛浴潔具跨品類的要更少些。櫥衣柜作為“大 家居 ”戰略的領隊企業,幾年時間過去,回報并不明顯,企業原主營產品在整體營收中仍占據無法撼動的地位。

不過,櫥衣柜領域如索菲亞、好萊客、歐派 家居 等早已經進行多個品類的擴張,索菲亞主要在衣柜領域占據一定領先的地位,2010年布局地板,2014年引進司米櫥柜,2016年又新增了家具家品,品類的擴張,各品類健康的發展態勢,讓索菲亞大 家居 戰略初見成效。但從其營收結構圖來看,2016年櫥柜及家具家品業務在總營收占比僅為12.72%,衣柜業務仍占主要營收渠道。

2010-2016索菲亞業務營收結構圖(單位:億元)

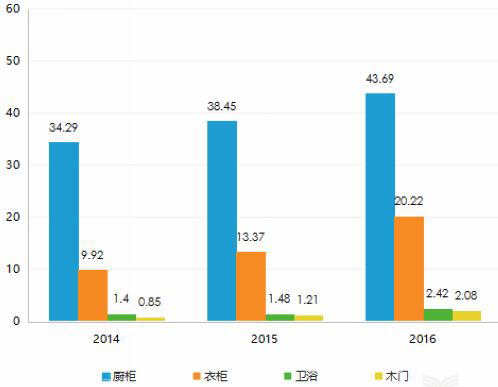

除了索菲亞,衣柜領域如好萊客、頂固集創等也遇到了類似的困境。櫥柜行業如歐派 家居 ,2016年業務總營收為71.34億元,櫥柜業務收入43.69億元,衛浴和木門總占比6.31%,衣柜業務發展較為可觀,占比28.34%。同樣皮阿諾、我樂 家居 等以櫥柜發家的企業,櫥柜業務仍占主要比例,在此就不一一列舉。

2014-2016歐派 家居 業務營收結構圖(單位:億元)

櫥衣柜品類的跨越相對門檻要低一些,從歐派 家居 案例里可以得到答案。2003年歐派增加衛浴生產線,2005年發展衣柜業務,但從近三年業務結構圖來看,衣柜行業增速和發展水平早已高過了衛浴,柜體間的切換對技術考核有一定的相似度,而衛浴潔具產品線則是從0開始,新的生產線,新的產業鏈條的搭建與管理。同樣,在衛浴潔具領域,跨界到柜體板材的門檻也一樣高。

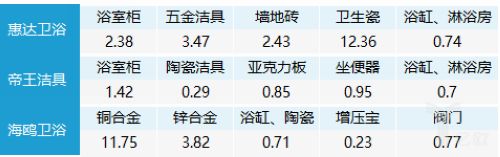

2016衛浴潔具品牌企業收入結構分布(單位:億元)

從上表中可以看到,上市企業衛浴潔具的業務結構并沒有發生很大的變化,依然圍繞著衛生間這個功能區間內做產品,業務從衛浴潔具向吊頂、陶瓷做延伸。

除此之外,從上市企業歷年披露的財報中了解,大部分單品類 家居 企業產品品類擴張依舊延續傳統經營方式,拓展經銷商體系,搭建專賣店,但今非昔比,隨著經濟物質高速上漲,門店建設費用也大幅提高,包括勞動成本的增長,再想通過搭建幾千家門店的方式來實現 家居 千億夢已是天方夜譚,索菲亞司米櫥柜前期渠道建設,高額的管理費用,雖2016年櫥柜業務營收4.13億,但目前仍處于虧損狀態;包括以地板起家的大自然 家居 的木門和櫥衣柜業務也處于虧損,等等。

辯證來看這些數據,對于本身門檻較低的櫥衣柜行業而言,“大 家居 ”的效果的確不明顯,至少在商業上并沒有得到成功案例的驗證。但從各大上市公司未來規劃來看,似乎已經篤定了整體化大 家居 的商業模式,無論是品類增加,還是結合新科技新理念,智能制造等,“大 家居 ”都順勢成為了未來 家居 行業不可缺少的主要板塊。

以單品類起家的這些 家居 企業距離實現全屋整體化大 家居 還有很長的路要走,但仍值得一提的是,在未來經營管理計劃中,不少 家居 品牌愈加重視信息化建設,利用信息化技術使產業鏈形成完全銜接,實現資源的充分利用和全面共享,通過智能制造升級增強柔性化生產能力,完成智能化產能布局,除此之外,包括人才建設與人才儲備,而這些也將成為夯實企業進一步發展的基礎性建設,成為實現“大 家居 ”布局的有力保障。

")