出乎大多數投資者的預期,農歷新年后的A股如此強勢。其中更加令人始料未及的是,點亮A股豬年第一把火的是“柔性屏”。

即使阿爾法工場在1月3日就發出了”魔力屏“產能競賽開場,京東方逆勢擴產勝算幾何?的報告,也沒想到這把火來得如此猛烈。

春節后的首個交易日(2月11日),深天馬A(SZ:000050)漲停;隔日,京東方A放量漲停,在其帶動下,柔性屏概念股上演漲停潮。截至昨日,柔性屏板塊漲停個股達到25只,冠絕A股。

為什么是柔性屏?是概念炒作,還是變革已至?其產業鏈核心標的有哪些?

這幾個問題,將是本篇報告關注的核心重點。

01催化劑:可折疊手機

毫無疑問,引發柔性屏概念股集體爆發的催化劑,是歲末年初以來,安卓陣營手機頭部廠商們相繼釋放出的折疊手機量產信號。

18年11月6日——就在柔宇科技這家中國柔性面板企業,于1周前發布全球首只可折疊手機,并被很多外界人士視為“噱頭”之后不久,三星在其SDC(Samsung Developer Conference)開發者大會上,向公眾展示了其首款可折疊手機產品的原型樣機,并宣稱將于19年3月上市,首批量產規模為100萬臺。

柔宇科技可折疊手機

三星可折疊手機

19年1月21日,OPPO對外發布巴塞羅那2019MWC大會邀請函,其紙質邀請函采用折疊式設計,疊加其宣傳視頻中的折疊元素,被外界視為其將在2月下旬的MWC大會上展示其可折疊手機產品。

OPPO“折疊式邀請函”

兩天后的1月23日,小米總裁林斌在微博上發布段視頻,展示了小米的折疊屏工程樣機,該機型采用了三段式的折疊設計,左右兩屏皆為向內折疊。因為林斌稱“我們做出了第一臺折疊屏手機”,隨后還引發了與柔宇科技的隔空口水戰。

林斌展示小米折疊屏工程樣機

2天后的1月24日,華為2019MWC大會預溝通會上,余承東透露將在2月24日巴塞羅那2019MWC大會上發布華為首款折疊屏旗艦手機,并將搭載5G通信功能。根據外媒報道,華為該款折疊屏產品將采用“外折式”設計,展開屏幕尺寸達8英寸。

網上流傳的華為可折疊手機渲染圖

智能手機陷入革命性創新數年之久后,隨著安卓陣營頭部廠商在可折疊手機量產預期上的拾柴添薪,再次點燃了市場對于手機需求端的想象力,以至于頗為激動地將剛剛開年的2019年冠上了“柔性顯示元年”稱謂。

02為什么是柔性屏?

透過現象看本質,柔性屏概念在當前階段爆發,實質是以中韓為主導的手機面板產業,進入新一輪發展及產能周期的具體表現:即從技術路徑上看,全球手機面板產業正經歷一場從LCD(液晶屏幕)向OLED(有機發光二極管)的躍遷。

【1】OLED面板已成為主流,指引智能手機產業來到了新一輪變革性創新前夜雖然都用于顯示面板,但LCD與OLED卻是兩個不同概念,有著本質區別。前者是液晶屏幕,用于顯示;而OLED是光源器件,用于照明,具有自發光屬性。

通俗說來,OLED的自發光屬性,使其在亮度、功耗、可視角度和刷新速率等方面,都更具優勢,可以制造出比LCD更薄、更亮、更清晰且可彎曲折疊的顯示面板。

以2017年為分野,全球手機面板產業正式進入OLED時刻:標志性事件為當年9月,行業“一哥”蘋果首次在其iPhone X產品上使用了OLED面板。根據華爾街日報本月的最新報道表示,蘋果有望將在2020年完全放棄LCD屏,轉而全面啟用OLED屏。

自iPhone X始,這位智能手機行業標準引領者帶來的示范效應,使OLED面板迄今已成為中高端智能手機的主流。

除卻蘋果的示范效應,推動手機面板進入OLED時態的最重要推手,還在于中韓面板巨頭們從LCD向OLED 制造的集中轉向。

迄今,三星已經關閉大陸高世代 LCD 生產線,專注 OLED 生產;LG也再2016年前后全面布局大尺寸OLED面板;京東方亦表示原則上不再投資TFT-LCD生產線,投資的重點是AMOLED等新一代顯示技術。

OLED成為主流的最大想象力便在于:由于它具備柔性化特征(Flexible),是當前柔性顯示的唯一載體,便指引著智能手機產業來到了新一輪變革性創新前夜,即可折疊甚至可卷曲形態。

【2】手機及面板廠商均對全面推進柔性屏技術具有絕對動力。

顯而易見,無論智能手機廠商,還是面板廠商,均對全面推進折疊手機與其支撐柔性屏技術具有絕對動力:

對于手機廠商而言,折疊屏對于智能手機的產品形態帶來的變化十分明顯,對消費者換機需求具有強刺激效應,同時還可帶動軟件適配領域的新一輪發展,因此在目前智能手機陷入變革式創新瓶頸多年背景下,采用折疊屏的意愿格外強烈;對于面板廠商而言,手機如果采用折疊屏的方案,屏占比可以提升至200%以上,意味著一臺折疊手機對于面板的需求,將是當前全面屏時代的2倍。

這些,都是十足的真金白銀的誘惑。

【3】柔性屏已經具備規模化發展基礎,中國軍團成為新生主力。

更為重要的是,對柔性屏技術發展形成最大桎梏的產能及成本問題,也在當前得到了較大程度緩解,使得其具備了規模化發展的基礎。

產能方面,根據IHS Markit數據,盡管三星當前仍占據全球柔性面板市場的8成左右份額,是為絕對的產能龍頭,但伴隨著其他面板廠商的產能快速跟進,三星的產能份額將在2020年被稀釋下降至54%。

這其中,尤以中國軍團勢力最猛:

2015年,京東方、深天馬相繼宣布投建第6代AMOLED生產線,昭示著中國面板產業開始躋身柔性屏軍備競賽領域。

至2017年中旬,全球在建及規劃建設柔性AMOLED生產線達15條,其中9條屬于中國企業。

2017年10月26日,京東方成都柔性AMOLED六代線宣布量產,這是中國第一條柔性AMOLED生產線,同時也是繼三星之后全球第二條量產的6代柔性AMOLED產線。

2018年3月及12月末,京東方在柔性AMOLED六代線上再度加碼:投資額均為465億元的重慶及福州兩條生產線浮出水面(分別將是其第三和第四條柔性屏生產線)。

至此,加上深天馬、維信諾(SZ:002387)、TCL集團(SZ:000100;華星光電)、柔宇科技、和輝光電等主要企業在內,中國面板企業在柔性屏領域的投資總額超過3000億元。

根據IHS Markit數據,按現有產線規劃來看,到2020年京東方、維信諾和TCL集團分別將占有22%、4%和4%的產能份額。

在中國軍團產能利好方面,需要著重提及的,是柔性屏核心生產設備“蒸鍍機”。

蒸鍍是OLED制造工藝的關鍵,需要將OLED有機發光材料精準、均勻、可控地蒸鍍到玻璃基板上,即OLED屏幕每個像素、金屬電極等都是蒸上去的:因為有機材料極非常容易受到氧氣、水的影響,也很容易造成污染,整個過程異常復雜,非真空蒸鍍機不可。

蒸鍍機的主要生產廠商是日本Canon TOKKI公司,該項設備每臺售價超過1億美元。2016年之前,因產能有限,Canon TOKKI蒸鍍機基本只供三星。2017年,其蒸鍍機產能只有7臺,其中5臺供應給三星,另外兩臺分別屬于LG和京東方。

蒸鍍機市場上,除了Canon TOKKI之外,還存在另外4家從業者:3家韓國公司和另外1家日本公司。但由于精度問題(Canon TOKKI可將誤差控制在 5 微米之內),該4家公司的產品在柔性屏良率把控上,與Canon TOKKI存在較大差距。

好在至2018年,Canon TOKKI蒸鍍機產能終于達到10臺以上,加之三星已經度過OLED投產高峰,故而其一家包攬的情況目前已經明顯改善,LGD、京東方之外,維信諾等中國廠商亦可以采購得到。

而在成本方面,據中信證券研究院的研究報告顯示:根據IHS Markit數據,以6.2英寸的2960*1440柔性OLED手機面板為例,2016Q1該產品的綜合良率僅為57.3%,而伴隨技術進步,到2019Q4預計綜合良率將提升至78.4%,若假設物料價格不變,直觀來看良率的提升將促進綜合物料成本(疊加良率影響)下降26.9%。

而僅就中國柔性屏龍頭京東方而言,截至18年3季度,其正處于爬坡中的成都第6代柔性AMOLED生產線,綜合良率已超過70%。

另據中國臺灣媒體digitimes近期的報道稱,根據顯示供應鏈咨詢公司(DSCC)的數據,京東方2018年第四季度將其6.39英寸QHD + AMOLED面板的單位生產成本降至80美元,而三星的生產成本則為60美元。預計兩家公司的生產成本將在2019年第一季度持平,而到了2019年底,京東方的生產成本有望低于三星。

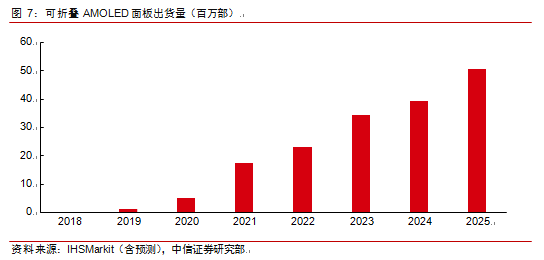

根據 IHSMarkit預測,2019年可折疊 AMOLED面板出貨量將達到 140萬臺, 此后快速增長,預計到 2025年可折疊 AMOLED面板出貨量將達 5000萬臺。

除卻手機之外,柔性屏主要應用領域還涵蓋電視、可穿戴設備、車載產品、家用電器和 VR/AR 等。

03 A股柔性屏產業鏈投資標的概覽

【1】面板廠商

上文已有明確涉及,此處不做過多贅述。需要明確的僅在于:京東方是絕對龍頭,無論產能、工藝水平,還是供應鏈話語權及手機廠商資源角度,其均具有絕對優勢。

【2】柔性電路板廠商:東山精密、弘信電子。

【3】驅動芯片廠商:中穎電子。

【4】材料廠商

發光材料:萬潤股份、濮陽惠成、強力新材,飛凱材料;新型材料:新綸科技(常州三期CPI涂覆、OCA等柔性顯示材料)、鼎龍股份(PI漿料),雅克科技(薄膜封裝材料)、時代新材(PI膜)、萬順股份(阻隔膜)。

【5】設備廠商:大族激光、精測電子。

【6】配件廠商

金屬件:宜安科技、長盈精密;

偏光片:三利譜;

最后需要指出的是,在柔性屏產業鏈領域,最核心的標的仍在A股之外,比如上文提及的蒸鍍機廠商Canon TOKKI,還有核心材料高端PI膜廠商美國3M公司,以及影響屏幕分辨率的核心配件金屬掩膜板(FMM)及其原材料生產廠商日本印刷公司等。

")