裝修房子的時候有句老話叫“金廚銀衛”,廚房在中國人家庭生活中占有的特殊重要地位不言而喻。改革開放以來,隨著人們生活水平的提高,房地產市場持續發展和飲食文化不斷豐富,催生了廚房電器這一品類數十種、市值千億元的電器產業。廚房電器品類繁多,從整體來看,都有著“強安裝、高價值”的產品特點,但不同品類之間特性差異又很大,給相關行業及企業帶來了極大的發展空間。

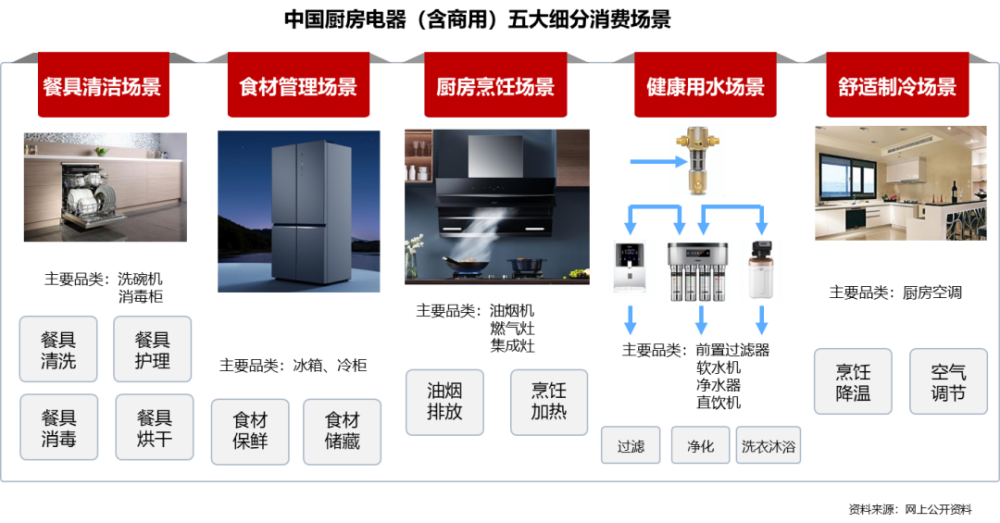

產業在線參照用戶烹飪流程,結合多年全產業鏈的研究經驗,在研究體系中將廚房電器細分為五大場景,即:餐具清潔場景(洗碗機、消毒柜)、食材管理場景(冰箱、冷柜)、廚房烹飪場景(油煙機、燃氣灶、集成灶)、健康用水場景(前置過濾器、凈水器、直飲機、軟水機)、舒適制冷場景(廚房空調等)。

在2022年,五大廚電品類分別有著怎樣的市場表現?讓我們一起來看:

餐具清潔場景

順應健康需求,品類新舊交替

當下人們對廚房環境健康的要求不斷提升,特別是新冠疫情爆發以后,隨著居家做飯次數增多,餐具清潔成為重要的廚房使用場景。傳統上,人們對餐具的清潔主要采用消毒柜,消毒柜是通過紫外線、遠紅外線、高溫、臭氧等方式,給餐具消毒的電器產品,又可細分為臺式、立式和大柜式。中國消毒柜主要生產基地集中在廣東順德和浙江長三角一帶,核心品牌有康寶、美的、華帝、老板、方太等。

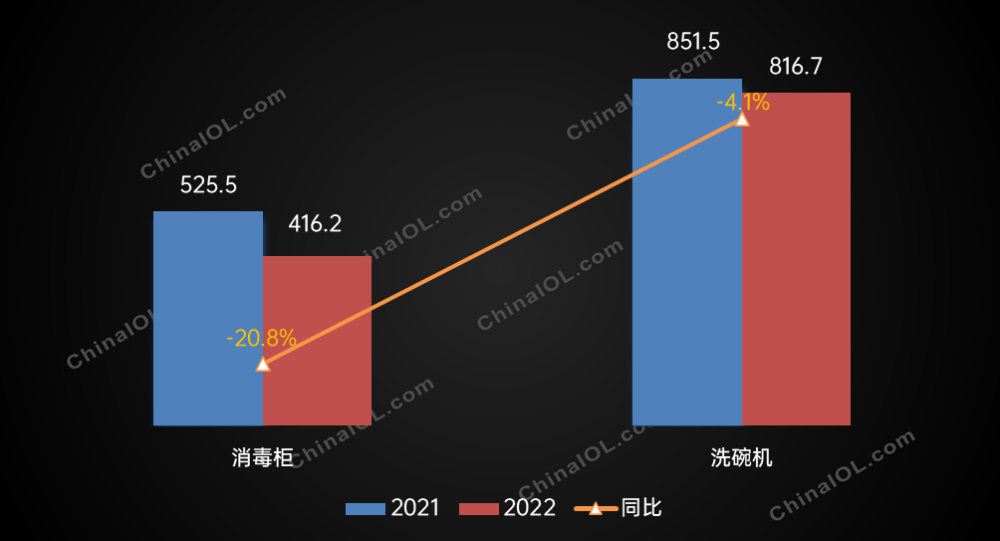

據產業在線數據顯示,2022年中國消毒柜的總生產量約為416.2萬臺,同比下降20.8%。消毒柜產量下滑的原因主要在于產品更新換代較慢,無法形成持續的需求刺激;同時由于產品功能單一,被集成灶/洗碗機等新興品類占據市場較多。雖然規模在下滑,但消毒柜的產品正在不斷向高端及細分領域發展。

2021-2022餐具清潔場景廚電產量規模走勢(萬臺)

近幾年新興的餐具清潔電器是洗碗機。洗碗機是歐美的舶來產品,最早由合資品牌帶入中國市場。經過二十多年的發展,中國已經成為洗碗機全球生產的第一大國,主要生產品牌為美的、松下、海爾、博世和方太,地域分布廣泛。2022年中國洗碗機產量達到816.7萬臺,同比下滑4.1%。

下滑主要是受歐美發達國家需求減少的影響,國內市場與國外需求逐漸低迷的情況相反,由于洗碗機產品符合“懶人經濟”的消費趨勢,且普及度較低,內銷量已經連續五年快速增長,在2021年突破200萬臺,2022年達到220.5萬臺。

食材管理場景

家用產品市場成熟,商用成長性更高

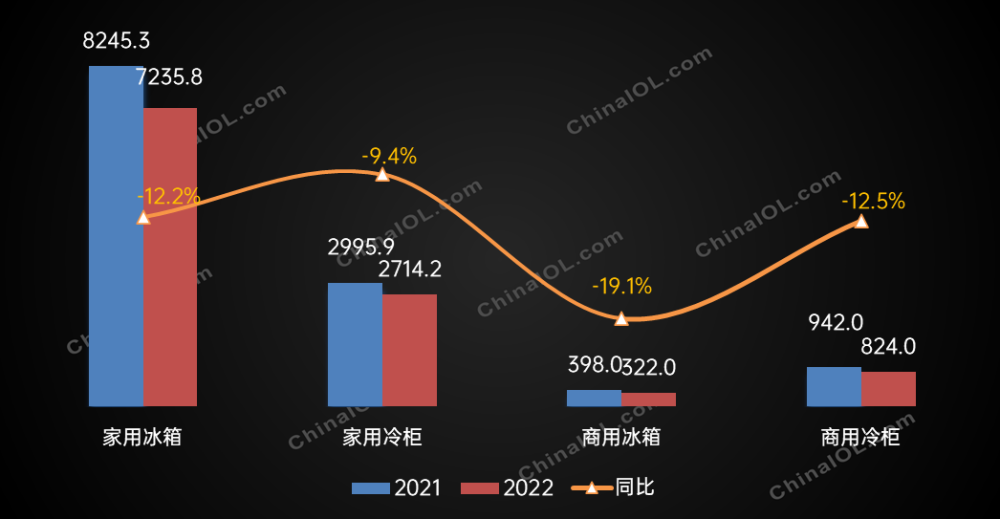

日常食材的存放和管理離不開冰箱、冷柜,由于產業基礎和供應鏈的優勢,中國企業在全球冰箱冷柜生產中占較大份額。產業在線數據顯示,2022年中國冰箱冷柜產量為11046萬臺,同比下滑12.2%,占全球總產量的53.9%,主要生產區域集中在東部沿海地區,安徽、廣州、山東、江蘇、浙江五省產能占比分別為25.1%、19.8%、12.4%、12.6%、10.1%,五省合計總產能長期保持在全國的80%以上。2022年海爾、美的、海信三家企業年產量均超1000萬臺,奧馬和美菱兩家企業年產量也在500萬臺以上,以上top5企業總產量占全國的60.9%。

據產業在線調研,近幾年中資企業全球生產占比略有下降,主要是受全球需求、航運變化等因素影響導致出口下降。但另一方面,隨著海外布局以及自主品牌率的不斷提升,中資企業在銷售市場的份額不斷提升。從銷售市場看,2022年中國冰箱冷柜內銷量為5768萬臺,基本與上年度持平;出口量為5328萬臺,同比下滑21.8%。

2021-2022食材管理場景廚電銷量規模走勢(萬臺)

細分產品來看,家用冰箱是銷售出貨的主力,占到整體的65%,其次是家用冷柜產品,占整體銷售量的25%;商用冰箱和商用冷柜分別占到整體的3%和7%。從長期發展趨勢來看,商用制冷產品增長性高于家用領域,原因一方面在于商用冰箱、商用冷柜產品銷量基數低;另一方面,由于經濟發展帶動商業活動的發展,餐飲、零售業對制冷設施需求正在不斷增加。

2023年,疫情政策的全面放開及宏觀經濟的回暖,將對冰箱、冷柜行業的產銷帶來一定利好。但受國際通貨膨脹及國內消費日趨保守因素影響,冰箱冷柜的市場需求預計將緩慢回暖。

廚房烹飪場景

傳統品類初步普及,集成產品引領市場

烹飪場景是廚房最主要、最核心的使用場景,涉及到烹飪的加熱和排放油煙等環節。由于飲食和烹飪習慣的特性,中國廚房的標配是油煙機、燃氣灶兩件套。作為比較成熟的廚電品類,油煙機和燃氣灶已經在中國完成初步普及,并且正在持續進行功能指標上的升級。

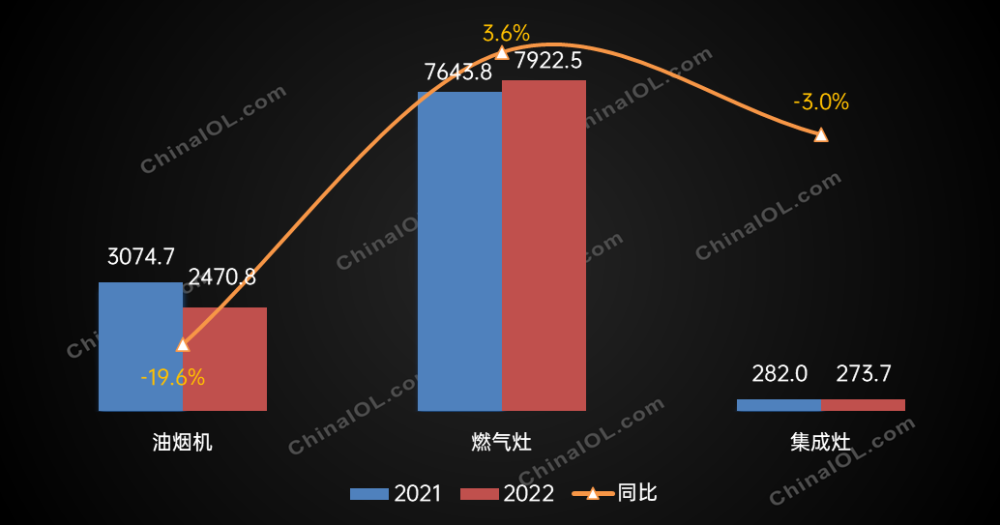

在老板、方太、華帝、美的、海爾等頭部品牌的帶領下,2022年中國的油煙機和燃氣灶年產量分別達到2470.8和7922.5萬臺。其中,油煙機國內需求份額近半,對外主要出口美國、印度、俄羅斯等國;而燃氣灶出口量較大,主要出口美國及東南亞等國家。

而集成了煙機和灶具及其他廚電功能的集成灶產品近年來增長十分迅猛。集成灶是中國原創的廚電集成產品,已經有二十年左右的發展史,主要產地在中國浙江的海寧和嵊州一帶,廣東也有部分廠家生產。近五年以來,在油煙機和燃氣灶逐漸進入增長換擋期的同時,集成灶異軍突起,產量規模大幅增長。2022年中國集成灶產量為272.7萬臺,因疫情因素同比下滑3.0個百分點。

2021-2022廚房烹飪場景廚電產量規模走勢(萬臺)

目前,集成灶行業已經有美大、火星人、帥豐、億田四家上市企業,銷售渠道也在從三四線城市逐漸向一二線拓展,產銷量在2023年仍然有繼續增長的空間。而油煙機和燃氣灶在中國已經進入存量換新市場,未來發展的關鍵,在于推動單品價值的增長和老式產品的以舊換新。

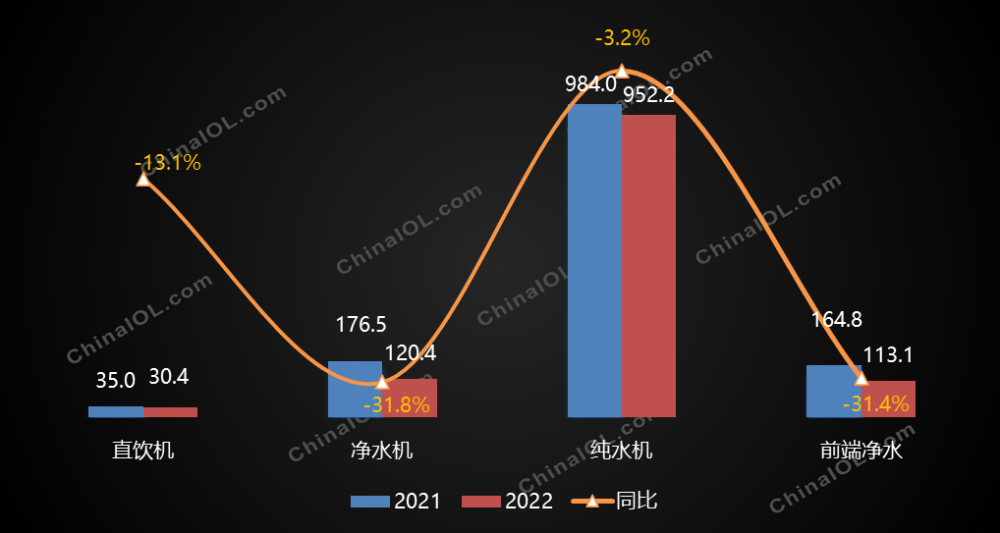

健康用水場景

細分產品多,全屋凈水市場發展空間大

廚房離不開用水,用水的健康問題也一直是消費者關注的重點。從上個世紀九十年代起步以來,凈水設備行業在我國已經有了三十多年的發展史,生產基地在廣東深圳、浙江慈溪、江蘇南京等地均有分布。除了供給國內需求外,中國生產的凈水設備還遠銷海外,日本、韓國、馬來西亞和美國都是中國凈水設備出口的主要目的國。

2010年以后,國內凈水行業開始進入發展快車道,特別是末端凈水產品增長迅速,廚下式、反滲透產品成為市場銷售的主流,占有90%以上的份額。近年受經濟增速減緩及房地產市場的影響,凈水設備市場也迎來了盤整期。產業在線數據顯示,2022年凈水設備(含前端凈水、末端凈水)國內產量約為1639.8萬臺,同比下降2.4%。

2021-2022健康用水場景廚電內銷規模走勢(萬臺)

注:1.“純水機”定義為使用RO反滲透膜的家用凈水設備。2.“凈水機”的定義為除反滲透之外其他過濾精度的家用凈水設備。3.“直飲機”定義為采用凈水過濾技術,同時擁有凈水、儲水和出水功能的桌面式家用凈水設備。4.“前端凈水”包含前置過濾器、軟水機、中央凈水器等品類

在凈水器產品得到初步普及之后,國內消費者的用水需求開始多元化,整體呈現末端(廚下式、直飲機)向前端(前置過濾、中央凈水等)發展、飲水向用水(沐浴、烹飪等)發展的趨勢。得益于用水需求的升級和精裝修政策的推進,全屋凈水開始走入更多的中國家庭。

目前國內生產全屋凈水產品的廠家可分為三類,第一類是傳統凈水品牌,如3M、A.O.史密斯和安吉爾、沁園等,第二類是綜合性家電品牌,如海爾、美的等,還有一類是全屋凈水的集成商,如怡口、濱特爾、泉來等。監測數據顯示,廚下式純水機和凈水器兩個品類的銷售規模相對較大,而直飲機和前端凈水仍有比較大的市場普及空間。

舒適制冷場景

解決用戶痛點,聚焦場景化細分

廚房應用場景中,一個十分重要但是經常被忽視的需求便是環境的制冷。炎炎夏日,人們在廚房做飯時經常會“揮汗如雨”,為了解決這一痛點,專門用于廚房的空調產品備受市場關注。其實早在2009年,國際市場就已經推出了第一臺廚房專用空調,雖然由于種種原因,廚房空調的市場規模并未有明顯的增量,但行業中其實已經有很多比較知名的企業,如西屋、美爾凱特、KAYEE等等。

以美國品牌西屋為例,自2015年正式進入中國市場以后,分別在杭州、蕪湖等地設立工廠、投入產能。據產業在線調研,西屋出口中國的廚房空調產品產地均在中國國內,在廚房空調領域占據比較重要的市場份額。除了西屋之外,中國品牌美爾凱特也是專做廚房空調的企業之一,從吊頂行業出身到目前以廚房專用空調產品為核心電器,美爾凱特已推出三代產品。

隨著家用空調行業發展進入存量化時代,客戶對于空調的需求不再只聚焦于冷暖,對于健康、智能、功能化、美觀度上也更加關注。用戶需求驅動行業發展是關鍵所在,在應用領域細分產品種類,深耕客戶需求完善產品套系成為了空調企業主流發展方向之一。預計未來隨著全球氣候的日趨變暖,技術的更新迭代以及人民生活品質的逐漸提升,廚房空調產品也會實現市場的突破,空調行業的廚房場景市場有非常廣闊的發展空間。

結語

環境向好,2023場景化發展大勢所趨

通過以上對廚房電器相關的五大場景盤點,我們發現,以廚房為核心的用戶場景有著多樣化的的市場需求和廣闊的市場空間,并且相關產業大多未形成明顯的龍頭企業集群,仍處于市場發展期。雖然2022年受到不利因素影響,各個品類規模普遍下降,但國內企業的產銷基礎仍然扎實。2023年,隨著疫情放開對國內經濟的促進,以及政策層面對于家電和房地產的支持,讓家電行業對于未來發展擁有了更多信心,產業在線預計2023年大部分廚電品類將實現不同程度的增長。

中國廚房電器細分品類2023年規模走勢預測(萬臺)

自2月春節復工以后,各大家電企業頻繁召開新品發布會或經銷商年會,紛紛發布了對于2023年的規劃和展望。雖然不同企業的目標有所差異,但殊途同歸的是,各企業都在細分產品賽道上持續發力,以客戶場景化需求為導向,推出更多智能、便捷、舒適的好產品。從企業戰略方向考慮,無論是堅守自己的主流賽道,還是拓展新的經營品類,都需要對用戶消費場景進行研究。